[오늘시장 특징주] 펄어비스(263750)

펄어비스가 내일 개장 전 8시에 1분기 실적을 발표할 예정입니다. 시장의 관심이 집중되고 있는 가운데, 증권가에서는 펄어비스의 1분기 실적에 대해 다소 우려의 목소리를 내고 있습니다. 예상 매출은 797억 원, 영업 손실은 61억 원으로, 전년 대비 적자 전환과 매출 감소가 전망되고 있습니다. 작년 펄어비스의 실적을 돌아보면, 매출은 어느 정도 선방했으나 영업이익은 분기마다 큰 변동성을 보였습니다. 특히 지난 2분기에는 주력 게임인 검은사막의 매출 감소로 인해 141억 원의 영업손실을 기록하기도 했습니다. 이후 3분기에는 소폭 회복의 기미를 보였으나, 적자 기조는 계속 이어지는 상황입니다. 증권가의 평가는 엇갈리고 있습니다. 한국투자증권은 펄어비스의 1분기 영업손실이 이어질 것으로 전망하며, 주요 투자 포인트였던 붉은사막의 출시 일정 지연과 기존 게임인 검은사막의 매출 감소세를 우려하고 있습니다. 반면, 상상인은 신작 출시 지연을 게임의 완성도를 높이기 위한 과정으로 해석하며, 현재 주가 수준을 저렴한 구간으로 보고 기대감을 표현하고 있습니다. 이러한 분석 속에서도 펄어비스의 주가는 오늘 게임주 강세 분위기와는 다소 동떨어진 모습을 보입니다. 주가는 32,900원을 지나가며 파란 불을 켜고 있습니다. 펄어비스의 내일 실적 발표가 시장에 어떤 영향을 미칠지, 투자자들의 관심이 집중되고 있습니다.

자세히 보기[오늘시장 특징주] HMM(011200)

최근 해상 운임의 변동성이 큰 가운데, HMM의 주가와 실적에 대한 관심이 높아지고 있습니다. 특히, 영화 전까지만 해도 주가 하락에 대한 우려의 목소리가 높았으나, 최근 들어서는 주가가 바닥을 찍고 반등할 가능성에 대한 기대감이 커지고 있습니다. 상하이 컨테이너 운임의 상승은 HMM에 중요한 변수입니다. 1분기에는 해상 운임이 상승했던 영향으로 실적이 다소 부진할 것으로 예상되었으나, 2분기에는 예상보다 좋은 실적을 기록할 수 있다는 전망이 나오고 있습니다. 이는 예멘 후티반군의 해상 봉쇄 이슈가 단기적으로 운임 상승에 영향을 미쳤기 때문입니다. 1분기 매출액은 2조 4천억 원으로, 전년 동기 대비 19.7% 증가가 예상되며, 이익은 4천8백억 원의 증가가 예상됩니다. 이는 전년 동기 대비 56.5포인트 이상의 영업이익 신장을 의미합니다. 그러나 HMM의 주가가 추가적인 실적 기대감에 우상향하기 위해서는 상하이 컨테이너 운임지수가 2,250포인트 이상을 유지하는 등의 장기화 추세가 필요하다는 분석이 있습니다. 현재 운임지수는 1,940포인트까지 회복해주는 모습을 보이고 있지만, 2,000포인트에 대한 확인이 필요한 시점입니다. 내일 예정된 실적 발표에 많은 이목이 쏠리고 있습니다. 1분기 실적 기대감 이후, 2분기에는 볼티모어 항해 항구 폐쇄 이후 운임 단가 상승이 예상되어, 2분기까지는 실적 기대감을 가져가도 좋을 것으로 보입니다. 그러나 하반기 실적을 담보하기 위해서는 운임지수의 2,000포인트 회복이 필요하다는 의견도 있습니다.

자세히 보기영업익 2배 늘어도 주가 뒷걸음질…카카오 '울상' [엔터프라이스]

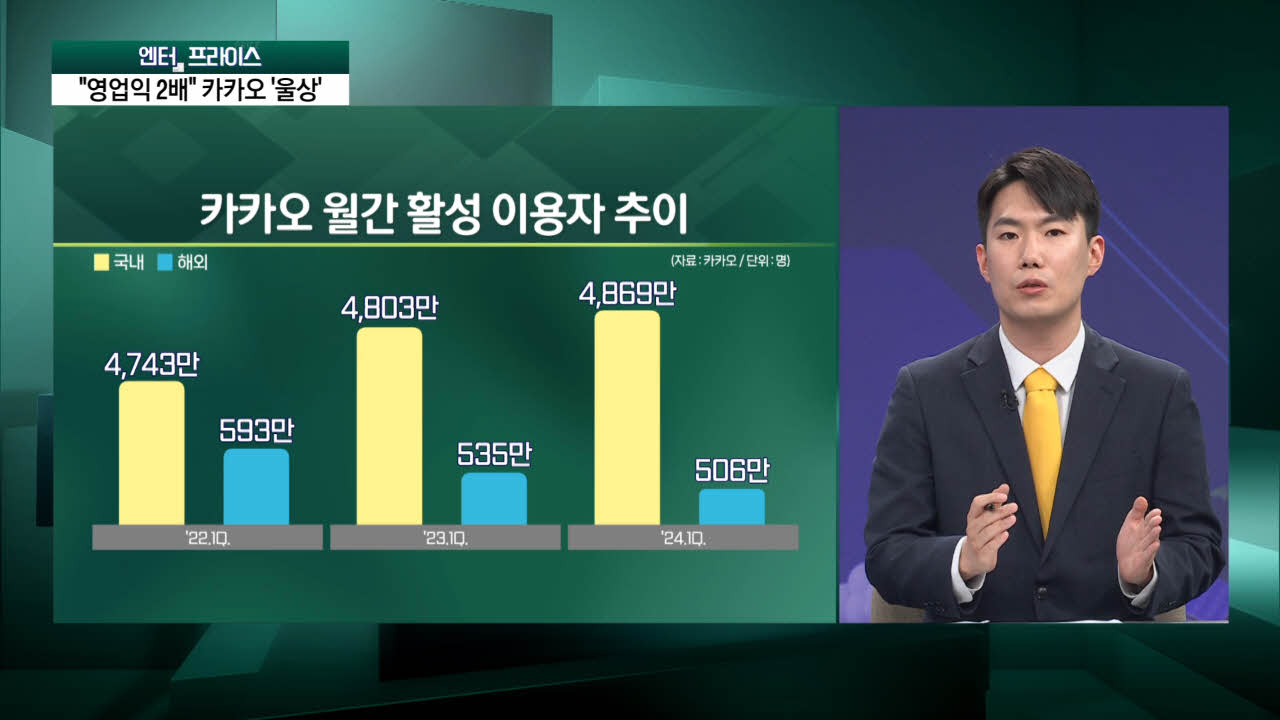

국내 IT 플랫폼의 양대 산맥, 네이버와 카카오가 흔들리고 있습니다. 네이버는 최근 라인야후 문제로 골머리를 앓고 있죠. 사실상 라인야후의 지분을 정리하라는 일본 정부의 압박이 이어지고 있는 가운데, 네이버의 글로벌 전략이 흐트러질 수 있다는 우려가 나오고 있고요. 카카오는 오늘(9일) 실적 발표를 통해 지난해에 비해 영업이익이 2배 가까이 늘었다고 밝혔는데요. 매출도 분기 기준 역대 최대를 기록했는데, 주가는 오히려 뒷걸음질 치고 있습니다. 어찌 된 일인지 전해드리겠습니다. 정 기자, 카카오 이번 분기 실적은 지난해에 비해 많이 개선됐는데요. 시장의 반응은 시원치 않네요. 어떤 이유 때문입니까? 여러 가지 이유가 있겠지만요. 실적이 개선됐음에도 시장 눈높이엔 미치지 못한 것이 가장 크겠고요 . 근본적인 원인 중 하나는 경쟁사에 비해 카카오가 뛰어놀 수 있는 운동장이 좁다는 겁니다. 카카오의 매출 비중을 살펴보면 톡비즈의 비중이 가장 큰데요. 톡비즈란 카카오톡을 켜면 있는 광고나 카카오톡 채널, 선물하기 같은 사업들입니다. 최근 C커머스의 공습 속에서도 견조한 성장을 보인 건 맞는데요. 다만 카카오톡의 전체 MAU(월간 활성 이용자 수)가 이번 분기 기준 5,376만 명인데, 해외 이용자 수는 506만 명 정도입니다. 이마저도 줄고 있고요. 즉, 주요 매출 부문이 내수 시장에 집중됐다는 것이죠. 실제 지난해 카카오 전체 매출(7.5조 원) 가운데 해외 매출의 비중은 20% 수준이었습니다. 즉, 카카오 입장에선 상방을 넓히기 위해선 글로벌 이용자를 확보하는 게 필요하겠고요. 네이버와 달리 늦어진 AI 부문도 아쉬운 대목입니다. 오늘 정신아 대표는 컨퍼런스 콜을 통해 카카오의 AI 사업 방향성은 제시하긴 했습니다. 당장 생성형AI의 사용 방식 중 가장 흔한 게 텍스트 채팅 방식인데, 카카오가 이 부분에선 강점이 있다며 자신감을 내비쳤는데요. 가급적 빠른 시일 내에 AI 서비스를 가시화하겠다면서도 당장 성과를 제시하진 못했습니다. 현재 카카오는 카카오브레인의 AI 사업 부문을 영업 양수하며 경량화 모델(SLLM)도 확보했고, 테스트 베드인 'AI 플레이그라운드'도 준비 중이라고 밝혔는데, 경쟁사에 비해 뒤처진 속도를 어떻게 끌어올릴지는 지켜봐야겠습니다. 알겠습니다. 정 기자, 결국 글로벌 매출 비중이 IT 기업들에도 중요하다고 정리할 수 있겠는데요. 이 대목이 오늘 시장에서도 드러나는 것 같은데요? 그렇습니다. 흔히 'K-콘텐츠'하면 케이팝이나 드라마 분야가 떠오르실 텐데요. 국내 신기술 콘텐츠도 해외에서 위상이 상당하거든요. 콘텐츠진흥원 자료에 따르면, VR이나 AR, 메타버스 같은 신기술 융합 콘텐츠의 위상이 음악, 패션에 이어 세 번째였고요. 게임의 위상도 상당했습니다. 실제 오늘 어닝 서프라이즈를 기록한 NHN의 실적만 보더라도 일본 시장에서의 모바일 게임 역주행의 영향이 컸는데요. 오랜 기간 일본에서 서비스해 온 '라인 디즈니 츠무츠무'가 2018년 이후 최대 성과를 냈고, '요괴워치 뿌니뿌니' 같은 게임들도 긍정적 성과를 기록한 겁니다. 또한 넷마블 역시 글로벌 팬층이 두터운 '나 혼자만 레벨업'이 정식 출시 이후 순항 중입니다. 전 세계 27개국에서 매출 상위 10위(애플 앱스토어 기준)권에 진입했고요. 이에 따른 로열티 수익이 기대되는 디앤씨미디어도 시장에선 긍정적으로 반응하고 있습니다. 크래프톤이나 위메이드와 같이 글로벌 매출의 비중이 높은 게임사들의 실적도 긍정적으로 개선되고 있다는 점도 알아두셔야겠습니다. 정 기자, 오늘 내용 한 줄로 정리해 주시죠. "카카오, 실적 업고 튀어"

자세히 보기방송 스케줄 2024-05-09 (목)

- 17:00 뉴스플러스

- 17:30 경주마

- 18:30 박문환 스페셜 리포트